")

Die frühere britische Premierministerin hielt im Jahr des Inkrafttretens des Maastricht-Vertrags eine Rede, in der sie exakt und in nahezu hellseherischer Weise beschrieben hat, was heute europäische Realität ist.

Thatcher hielt diese Rede am 19. September 1992 vor der CNN-World-Development-Conference. Das war zehn Jahre vor Einführung des Euro (bzw. sieben Jahre vor Einführung des Euro als Buchgeld).

Die damalige finanzpolitische Situation in Europa: Durch den sich ankündigenden Zusammenbruch des Bretton-Woods-Systems, wurde es schon in den frühen 1970er Jahren für die damalige EWG (Europäische Wirtschaftsgemeinschaft) notwendig, den sogenannten Europäischen Währungsverbund zu gründen. Zur Festlegung der Wechselkurse für die Währungen der damaligen EU-Mitglieder untereinander gab es den sogenannten ERM (European Exchange Rate Mechanism).

Es wurden Kursschwankungen von Plus/Minus 2,25 Prozent zugelassen – somit war für die Währungen der Mitgliedsländer eine Bandbreite von 4,5 Prozent möglich. Am 1. Jänner 1979 trat dann das "Europäische Währungssystem" in Kraft. Wichtigster Bestandteil des Übereinkommens war der oben erwähnte ERM (European Exchange Rate Mechanism), der Schwankungen gegenüber dem Dollar zuließ. Am 16. September 1992 – vier Tage nach Margret Thatchers Rede – kam es zum "Schwarzen Mittwoch". Die Währungsspekulationen eines gewissen George Soros gegen das britische Pfund Sterling führten dazu, dass Großbritannien und Italien aus dem Währungsverbund austraten, oder austreten mussten. George Soros jedenfalls begründete damals sein Milliardenvermögen auf Kosten der Briten. Er nutzte bei seiner Spekulation gegen das Pfund perfekt die Schwächen der Vereinbarung aus: die starren Schwankungsbreiten der Währungen der Mitgliedsländer.

Im Folgenden Zitate aus Thatchers Rede:

Thatchers Analyse

"The role of Government in trade and commerce, as in much else, is to create a framework of stability within which enterprise can flourish. But the rigid stability of fixed exchange rates threatened to stifle enterprise and obstruct commerce. It required heavy burdens to be placed on companies, including efficient companies. It made imports artificially cheap and exports artificially expensive. It starved firms of capital. It was bad for business." (Meine Übersetzung: "Die Rolle der Regierung in Handel und Wirtschaft, sowie auch in vielen anderen Bereichen, ist die Schaffung eines Netzwerks von Stabilität, in dem Unternehmen florieren können. Aber die rigide Stabilität fixierter Wechselkurse drohte, Unternehmen zu ersticken und die Wirtschaft zu behindern. Sie bedingte eine Belastung mit schweren Bürden auch für sehr effiziente Betriebe. Sie macht Importe künstlich billig und Exporte künstlich teuer. Sie höhlte die Eigenkapitalbasis der Unternehmen aus. Sie war schlecht für das Geschäft.")

Yet the stability which fixed rates offered was a false one. It prevented currencies for adjusting gradually to market realities, and in the end it produced wild swings of instability. There's nothing new about fixed exchange rates collapsing. What might be new is to finally learn the lesson that fixed rates don't — and can't — work in free markets. ("Die scheinbare Stabilität der fixen Wechselkurse war falsch. Sie verhinderte die graduelle Anpassung der Wechselkurse an die Realität der Märkte und verursachte letztendlich wilde Ausschläge der Instabilität. Und es ist nichts Neues, dass ein System fester Wechselkurse zusammenbrechen kann. Was neu sein könnte, ist die daraus zu ziehende Lehre, nämlich dass fixe Wechselkurse in freien Märkten nicht funktionieren können.")

Die wichtigsten Aussagen zusammengefasst:

- Der Staat schafft nur die Rahmenbedingungen, unter denen Unternehmen optimal wirtschaften können.

- Die Starrheit fixierter Wechselkurse bedroht Unternehmen und Wirtschaft.

- Fixe Wechselkurse machen Importe künstlich billig und Exporte künstlich teurer.

- Die Eigenkapitalbasis der Unternehmen wurde durch die Starrheit der fixen Wechselkurse geschwächt.

- Fixe Wechselkurse hindern Währungen bei der Anpassung an die Realität der Märkte.

- Fixe Wechselkurse können in freien Märkten nicht funktionieren.

Die Prophezeiung

"Since countries differ in their level of economic development and potential, their fiscal policies and their rates of inflation, the most flexible and realistic method of economic adjustment is a system of floating exchange rates. Each country can then order its monetary policy to suit its domestic conditions — and then there is no need for any ministerial shouting across the exchanges.

The fundamentals of economic policy must become again — as they were through the Eighties: a domestic monetary policy with the long term aim of keeping down inflation, firm control on government spending and borrowing, and a system of tax and regulation which encourages rather than inhibits business.

Limited government, small government, honest government: these are themes not just for reforming the post-communist states but for getting our own economies back on track."

("Da feststeht, dass sich verschiedene Länder immer in ihrem Niveau von wirtschaftlicher Entwicklung und wirtschaftlichem Potential, ihrer Steuerpolitik und ihrer Inflationsrate unterscheiden, ist die flexibelste und realistischste Methode der wirtschaftlichen Anpassung ein System floatender Währungskurse. Jedes Land kann dann seine eigene Währungspolitik so ordnen, dass sie am besten zu den heimischen Bedingungen passt – eine Aufforderung der Finanzminister nach Anpassung des Wechselkurses wird dann nicht mehr zu hören sein.

Die Fundamente der Wirtschaftspolitik müssen sich wieder so verändern, wie sie während der 1980er Jahre waren: eine nationale Währungspolitik mit folgenden langfristigen Zielen: Niedrighalten der Inflation, strenge Kontrolle der Staatsausgaben und der Staatsverschuldung, ein Steuersystem, das Unternehmertum eher unterstützt als behindert.

Verwaltung, begrenzt, klein und ehrlich – das sind die Themen, die anstehen, nicht nur für die Reform der postkommunistischen Staaten sondern auch für uns, um unsere Volkswirtschaften wieder auf Kurs zu bringen.")

"If the divergence between different European economies is so great that even the ERM cannot contain them, how would those economies react to a single European currency? The answer is that there would be chaos of the sort which would make the difficulties of recent days pale by comparison.

Huge sums would have to be transferred from richer to poorer countries and regions to allow them to take the strain. Even then unemployment and mass migration across now open frontiers would follow. And a full-fledged Single currency would allow no escape hatch.

The political consequences can already be glimpsed: the growth of extremist parties, battening on fears about mass immigration and unemployment, offering a real — if thoroughly unwelcome — alternative to the Euro-centrist political establishment.

If in addition you were to create a supra-national European federation, and the people could no longer hold their national parliaments to account, extremism could only grow further.

It is time for the European politicians to sit up and take note. Time to stop their endless rounds of summits — summitry is fast becoming a substitute for decision-making — and observe the reality around them.

There is a growing sense of remoteness, an alienation of people from their institutions of government and their political leaders. There is a fear that the European train will thunder forward, laden with its customary cargo of gravy, towards a destination neither wished nor understood by electorates. But the train can be stopped."

("Wenn die Unterschiede zwischen den einzelnen europäischen Volkswirtschaften so groß sind, dass sie nicht einmal der ERM (European Exchangerate Mechanism) eingrenzen kann, wie würden diese Volkswirtschaften auf die Einführung einer gemeinsamen Währung reagieren? Die Antwort ist, dass dann ein Chaos herrschen würde, das die Probleme, die wir heute haben, im Vergleich geringfügig erscheinen lassen würde.

Riesige Summen Geldes müssten von den reicheren zu den ärmeren Ländern transferiert werden, um dem Druck standzuhalten. Sogar Arbeitslosigkeit und Massenmigration über die nun offenen Grenzen wären die Folge. Und eine echte gemeinsame Währung würde keinen Notausstieg zulassen. Die politischen Folgen sind schon jetzt vorherzusehen: die Zunahme extremistischer Parteien auf dem Nährboden der Angst vor Massenmigration und Arbeitslosigkeit, die eine realistische Alternative – wenn auch eine nicht willkommene – zum eurozentristischen Establishment darstellt.

Wenn man zusätzlich noch einen zentralen europäischen Superstaat gründen würde, und die Bürger nicht mehr ihr nationales Parlament zur Verantwortung ziehen könnten, würde dies den Extremismus nur noch weiter fördern. Es ist nun Zeit für die europäischen Politiker, aufmerksam zu sein und diesen Entwicklungen Beachtung zu schenken. Es ist Zeit, ihre endlosen Gipfelrunden zu beenden – diese ‚Gipfelei’ wird zum Ersatz für Entscheidungen – und die Realität rundherum zu beachten.

Es entsteht eine Art Abgehobenheit, deren Folge eine Entfremdung der Bürger von ihren politischen Institutionen und Führern ist. Es entsteht die Angst, dass der europäische Schnellzug weiter vorwärts donnert, beladen mit seiner üblichen Fracht, die weder gewünscht ist noch vom Wahlvolk verstanden wird. Aber dieser Zug kann noch angehalten werden.")

Zusammenfassung:

- Innerhalb der europäischen Volkswirtschaften bestehen große Unterschiede in ihrem Entwicklungsstand und ihrem wirtschaftlichen Potential, der Steuerpolitik und der Inflation.

- Thatchers Vorschlag ist die Rückkehr zurück zu einer nationalen Währungspolitik mit folgenden Zielen: niedrige Inflation, strenge Kontrolle der Staatsausgaben und der Staatsverschuldung.

- Sie fordert ein Steuersystem, das Unternehmertum eher unterstützt als behindert.

- Zurück zu einer überschaubaren, sehr begrenzten und ehrlichen staatlichen Verwaltung.

- Die Beurteilung der Folgen der Einführung einer gemeinsamen europäischen Währung:

- o (1) sie bringt wirtschaftliches Chaos und massive Verwerfungen;

- o (2) sie führt zur Notwendigkeit von bedeutenden Geldtransfers zwischen starken und den schwachen europäischen Volkswirtschaften;

- o (3) zu Arbeitslosigkeit und Massenmigration.

- Eine gemeinsame europäische Währung hat keinen "Notausgang".

- Politische Folgen: das Wachstum extremistischer Parteien auf dem Nährboden der Angst vor Arbeitslosigkeit und Massenmigration.

- Die Gründung eines zentralen europäischen "Superstaates" führt zu:

- o (1) Abgehobenheit der europäischen Institutionen,

- o (2) und einer Entfremdung der Bürger von ihren nationalen politischen Institutionen und Führern.

Welche von Thatchers Prophezeiungen sind seither eingetreten?

Zur Erinnerung nochmals Thatchers Worte:

"If the divergence between different European economies is so great that even the ERM cannot contain them, how would those economies react to a single European currency? The answer is that there would be chaos of the sort which would make the difficulties of recent days pale by comparison.

Huge sums would have to be transferred from richer to poorer countries and regions to allow them to take the strain."

Italien

Hans Werner Sinn schrieb in einem Artikel "Italien hat sein Geld verprasst" in der Frankfurter Allgemeine Sonntagszeitung: "Wie wurde Italien zum Problemfall für die Eurozone? Das Hauptproblem ist, dass Löhne und Preise in der Zeit vor der Euro-Krise relativ zu Deutschland viel zu schnell stiegen. So ist seit 1995, dem Jahr der endgültigen Euro-Ankündigung, ein Zuwachs des Preisniveaus italienischer Güter gegenüber dem Rest der Eurozone von etwa 25 Prozent und gegenüber Deutschland von 39 Prozent zu verzeichnen. Das hat die Wettbewerbsfähigkeit Italiens zerstört, ein Viertel der Industriefirmen vernichtet und die Produktion bis heute um 17 Prozent unter das Vorkrisenniveau fallen lassen."

Die Folgen waren:

- Hohe Arbeitslosigkeit vor allem unter jungen Menschen; viele Junge wandern in andere europäische Länder aus, um Arbeit zu finden.

- Viele Kredite wurden notleidend, dies führte zu maroden Banken und Bankenkonkursen, die wiederum vom Staat unter Aufnahme weiterer Staatsschulden aufgefangen werden mussten.

- Weiterer Anstieg der italienischen Staatsschulden – trotz negativer Zinsen im Euro-Raum.

- Parteien (Cinque Stelle, Lega), die den Austritt Italiens aus dem Euro fordern – wie er, als Überbrückungslösung, auch von H.W. Sinn vorgeschlagen wird.

Griechenland

Überschuldung Griechenlands (das sich den EU-Beitritt erschummelt hat), Rettung entgegen den Maastricht-Regeln mittels Zuschütten des Problems mit Geld durch EZB und IWF. Dazu wieder Hans Werner Sinn:

"Griechenland hat bis Ende März 2015 insgesamt 325 Mrd. Euro an Krediten von den Rettungseinrichtungen der EU, dem IWF und der EZB erhalten, und doch ist die Arbeitslosenquote mehr als doppelt so hoch wie vor fünf Jahren, als die fiskalischen Rettungsaktionen begannen. Dies liegt an der sogenannten Holländischen Krankheit. Je mehr Geld fließt, desto geringer sind die Anreize, die exzessiven Preissteigerungen in den ersten Jahren des Euro wieder rückgängig zu machen und den steinigen Weg zur Wiederherstellung der Wettbewerbsfähigkeit zu gehen."

Hier und hier nachzulesen und nachzuhören.

Spanien, Portugal

Immobilienblase, viele herrliche Landschaften werden verbaut und unwiederbringlich zerstört, viele Bauruinen sind übrig geblieben nachdem die Blase geplatzt war. Spanien und Portugal haben ähnliche Probleme wie Italien: geringe Wettbewerbsfähigkeit im Vergleich zu den führenden europäischen Industrienationen, dadurch hohe Arbeitslosigkeit (vor allem unter Jugendlichen), Massenflucht ins übrige Europa, viel zu hohe Staatsschulden.

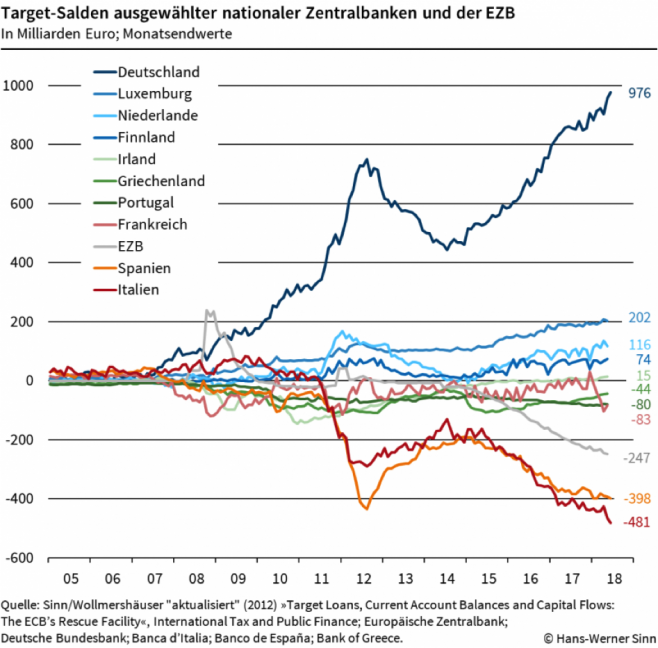

Target-Salden

Zur Erklärung des Sachverhaltes: Hans Werner Sinn hier.

Hier nur eine Grafik zur Verdeutlichung dessen, was Margret Thatcher mit "massiven Verwerfungen und notwendigen riesigen Geldtransfers zwischen starken und schwachen Volkswirtschaften" der Euro-Zone gemeint haben könnte:

Österreich ist hier nicht zu sehen, hat aber eine Target-Verbindlichkeit gegenüber den anderen Euro-Ländern (rd. 40 Mrd. €).

Klar zu erkennen ist: die Verwerfungen nehmen stark zu. Deutschland ist der Hauptkreditgeber, Italien und Spanien sind die Hauptkreditnehmer. Das Problem für alle Länder die Target2-Forderungen haben ist, dass sie diese im Falle des Scheiterns des Euro zur Gänze zu Lasten ihrer Bürger und Steuerzahler verlieren würden – insgesamt rund 1.300 Mrd. €.

Staatverschuldung und Negativzinsen ("what ever it takes")

Staatverschuldung und Negativzinsen sind Phänomene, die es nicht nur in Europa gibt, sondern weltweit. Es ist eine Art Wettbewerb um die niedrigsten Zinsen zwischen den Zentralbanken – vor allem zwischen der amerikanischen FED und der europäischen EZB – entstanden. Trotzdem haben diese beiden Phänomene in Europa sehr viel mit der "Euro-Rettung", der Bankenkrise und dem Staatsbankrott einzelner Euro-Länder zu tun.

Seit der Staat die Oberhoheit über die Zentralbank übernommen hat, sinken die Zinsen und explodiert die Geldmenge. Die Politik meint, damit ihre Probleme lösen zu können, wie z.B.:

- Fehlendes Wachstum ("Arbeitsplätze") schaffen;

- Deflation verhindern (indem man Inflation kreiert);

- Staatsausgaben erweitern, weil Schuldenmachen nichts kostet.

Die Folgen sind:

- Schleichende Enteignung von Europäern mit Sparguthaben;

- Verzerrung der wirtschaftlichen Rahmenbedingungen;

- Zombieunternehmen;

- Blasen bei Aktien und Immobilien;

- Marode Banken (nach der Abschreibung notleidender Kredite).

Und was wird ein Politiker tun, wenn man ihm sagt, dass Schuldenmachen nichts kostet (im Gegenteil: sogar etwas bringt)? Er wird weitere Schulden machen – auf Kosten künftiger Generationen. Deshalb steigt die Staatsverschuldung auch fast immer, die "Maastricht-Kriterien" sind das Papier nicht wert, auf dem sie stehen.

Mit der künstlichen Senkung der Zinsen hat der Staat einen der wichtigsten Parameter einer Volkswirtschaft manipuliert: die Kosten für Kapital. Würde der Markt die Zinsen bestimmen und nicht die Politik, dann wären sie viel höher und gleichzeitig die Gesamtverschuldung viel niedriger. Die Folge davon, dass zu viel Geld im Umlauf ist, sind krasse Fehlinvestitionen und in Folge dessen notleidende Kredite. Die Sozialisten verwechseln Geld mit Kapital; Geld kann man beliebig drucken, Kapital muss man hart erarbeiten – mit guten Produkten, mit kostengünstigen Produktionsverfahren, mit Ideen, gegen den Mitbewerb. Die Geldmenge löst die meisten Probleme nicht, harte solide Arbeit ist die Lösung.

Dazu ein kleines Beispiel:

Ich kenne ein nettes Gasthaus im Waldviertel; es ist ursprünglich aus einer Bäckerei entstanden, die es immer noch gibt. Ich frage den jungen Wirt, der eben von seinem Vater den Betrieb übernommen hat, wie es ihm geht, wie das Geschäft läuft. Er sagt, das Gasthaus ist immer voll und auch die Bäckerei läuft recht gut, aber die will er jetzt neu errichten. Ich frage ihn, warum er das tut; ob er denn vielleicht viele Neukunden hat oder das Produktionsvolumen gestiegen ist oder er eine neue Geschäftsidee hat, oder eine Listung im Handel. Die Antwort ist: Nein, er baut eine neue Bäckerei, weil die Zinsen niedrig sind und er eine sehr günstige langfristige Finanzierung bekommen hat (1,5 Prozent fix auf zehn Jahre).

Das Problem bei einer solchen Investitionsentscheidung ist, dass die Investition nicht getätigt wird, weil das Geschäft so gut geht (Produktionsvolumen so stark wächst oder die Erwartung, dass die neue Geschäftsidee zu mehr Umsatz führt), weil er eine neue Idee hat oder ein neues Produkt auf den Markt bringt – nein, er macht es, weil die Zinsen so niedrig sind.

In Österreich und in Europa werden jährlich Millionen solcher Investitionsentscheidungen getroffen. Ein ziemlich großer Teil davon sind Fehlinvestitionen. Alle diese kreditfinanzierten Fehlinvestitionen sind aber bei einer Bank als Darlehen in der Bankbilanz und müssen, wenn sie nicht mehr bedient werden, irgendwann abgeschrieben werden. Die Basis für die Bankenkrise im nächsten Wirtschaftsabschwung ist gelegt.

Negativzinsen bringen auch noch ein anderes Problem mit sich, das es bei marktkonformen Zinsen nicht geben würde: "Zombieunternehmen". Das sind Unternehmen, die nur noch deshalb existieren, weil die Zinsen so niedrig sind. Sie nehmen gesunden Unternehmen Kreditvolumen und Arbeitskräfte weg und behindern so die natürliche Auslese und den Wettbewerb im Wirtschaftsprozess.

Und natürlich sind – nicht nur im Euroraum – durch die Negativzinsen sowohl eine Aktienblase als auch eine Immobilienblase von gigantischem Ausmaß entstanden. Beide werden eines Tages platzen.

Soviel zum Thema Chaos. Siehe dazu noch zwei spannende Links hier und hier.

Was hat Margret Thatcher im Jahr 1992 noch vorhergesagt?

"The political consequences can already be glimpsed: the growth of extremist parties, battening on fears about mass immigration and unemployment, offering a real — if thoroughly unwelcome — alternative to the Euro-centrist political establishment."

Ja, auch hier hatte sie recht: die "Mitte" dünnt aus in allen Ländern Europas. Die alte Parteienstruktur löst sich überall auf: In Italien hat sich als Folge diverser Korruptionsskandale und wegen des Verdachts der Nähe zur Mafia die alte Democrazia Cristiana praktisch aufgelöst, die Linke verlor auf Kosten dubioser Parteien wie dem Movimento Cinque Stelle. Die "Lega Nord" gewinnt die konservativen Wähler mit ihrer Antimigrationspolitik.

In Frankreich sind althergebrachte Parteien ebenso am Ende: Die Parti Socialiste kam bei der Parlamentswahl 2017 nur mehr auf 7,1 Prozent, dafür haben extremen Linke von La France Insoumise massiv zugelegt. Ebenso kam es zum Erstarken der Front National von Marine Le Pen. Die traditionellen Konservativen von Les Republicains kamen nur noch auf 15, 1 Prozent. Gewonnen hat Macron mit seiner Bewegung "La Republique en marche", der es am besten gelungen ist, die Stimmen der alten Parteien zu gewinnen.

Deutschland wird folgen, jedenfalls sagen das die regelmäßig durchgeführten "Sonntagsfragen".

Welche Lösungen hat oder hätte Thatcher vorgeschlagen?

Unter der Überschrift "Nationhood and Europe’s future" sagt sie folgendes:

"What kind of Europe should that be? Any policy or programme which fails to recognise the power of national loyalties is doomed to ultimate failure.

The larger Europe grows, the more diverse must be the forms of co-operation it requires. We should aim at a multi-track Europe in which groups of different states forge varying levels of co-operation and integration on a case-by-case basis. (…)

Instead of a centralised bureaucracy laying down identical regulations, national governments should offer different mixes of taxes and regulations, competing with each other for foreign investments, top management and high earners. Such a market would impose a fiscal discipline on governments because they would not want to drive away expertise and business. It would also help to establish which fiscal and regulatory policies produced the best overall economic results."

("Welche Art Europa soll das sein? Jede Politik, jedes politische Programm, das die Kraft der nationalen Bindungen nicht berücksichtigt, ist zum Scheitern verurteilt.

Je größer Europa wird, desto vielfältigere Formen der Zusammenarbeit sind erforderlich. Wir sollten auf ein "mehrspuriges" Europa hinarbeiten, in dem verschiedene Gruppen von Staaten eine Zusammenarbeit und Integration auf wechselnde Stufen von Fall zu Fall suchen. (…)

Statt einer zentralen Bürokratie, die gleichlautende Bestimmungen festlegt, sollten die nationalen Regierungen verschiedene Mischungen unterschiedlicher Steuern und anderer Bestimmungen anbieten und so miteinander in einen Wettbewerb eintreten um Auslandsinvestitionen, Top-Manager und Spitzenverdiener. So ein Markt würde die Regierungen der einzelnen EU-Staaten zu fiskalischer Disziplin verpflichten, weil sie ja nicht Know-how und Geschäft vertreiben wollen. Es würde auch dabei helfen, dass sich die beste fiskalische und regulatorische Politik mit den besten Ergebnissen für die Wirtschaft etablieren kann.")

Ihre Lösungen wären gewesen:

- Kein EU-Zentralismus, keine aufgeblähte EU-Bürokratie;

- Nationale Lösungen;

- Nationaler Wettbewerb um "Best-Practice-Lösungen" im Fiskalbereich;

- Kein europäischer Superstaat – ein Ignorieren der nationalen Bindungen führt zum Scheitern der EU;

- Budgetdisziplin der einzelnen Staaten durch Wettbewerb.

Und was haben wir heute?

Das Gegenteil von dem, was Thatcher vorgeschlagen hat, ist eingetreten:

- Der europäische Superstaat ist im Entstehen.

- Die Machtanmaßung der Brüsseler Gremien ist nicht zu bremsen.

- Das Subsidiaritätsprinzip wird mit Füßen getreten.

- Auf die nationalen Bindungen der einzelnen Länder wird keine Rücksicht genommen.

- Es gibt schon tausende EU-Verordnungen, die alles regeln, wie z.B. Feinstaub in den Städten über die Qualität des Trinkwassers bis hin zur Krümmung der Gurken, der Mindestlänge der Bananen, der Färbung der Äpfel, der Saugkraft der Staubsauger oder der Waschleistung der Geschirrspüler, alles Bereiche, in denen es keine grenzüberschreitenden Externalitäten gibt, die zentrale Eingriffe rechtfertigen könnten.

- Großbritannien ist natürlich nicht dem Euro beigetreten.

- Großbritannien tritt aus der EU aus.

Damit wird das einzige Land mit alter wirtschaftsliberaler Tradition und jahrhundertealter Demokratie austreten. Großbritannien ist auch die zweitgrößte Volkswirtschaft der EU. Eigentlich müsste der Lissabon-Vertrag neu verhandelt werden, denn mit dem britischen Austritt sind die ClubMed-Staaten in der Überzahl. Sie werden Europa jetzt in eine Handelsfestung verwandeln. (Siehe dazu Hans Werner Sinn in der FAZ.)

Damals, zum Zeitpunkt von Margret Thatchers Rede, standen wir vor einem Abgrund – heute sind wir schon mindestens einen Schritt weiter. Als Kommissionspräsidentin haben wir jetzt Ursula von der Leyen und ihre gefährliche Drohung mit dem 1.000 Euro-Milliarden schweren "New Green Deal".

Rette sich, wer kann, bzw. hoffentlich taucht bald jemand auf, der rettet, was noch zu retten ist.

Hier die Rede im Original zum Nachlesen oder Ansehen, und noch ein spannender Beitrag des Mises-Instituts.

Mag. Gerhard Forstner ist Betriebswirt und war viele Jahre als Geschäftsführer in der österreichischen Lebensmittelindustrie tätig.